2020年からのコロナ禍は未だに完全には収束しない中、ウクライナ・ロシア戦争によるエネルギーから食料品に至るまでの品不足・価格高騰も企業に襲い掛かり続けています。政府は中小企業の立ち直りと資金調達を同時に実現すべく制度を設けて支援していますが、資金繰りを維持できない「息切れ倒産」のラッシュが迫っていると言われています。今回はこのリスクについて考えてみましょう。

目次

息切れ倒産とは?

息切れ倒産とは、経済インシデント等への対応のため企業が多額のキャッシュを調達、その場をしのいだが、その後の返済に窮して現金不足に陥り、遂には倒産に至る現象を指す言葉です。息切れ倒産を端的に示す統計数字があります。

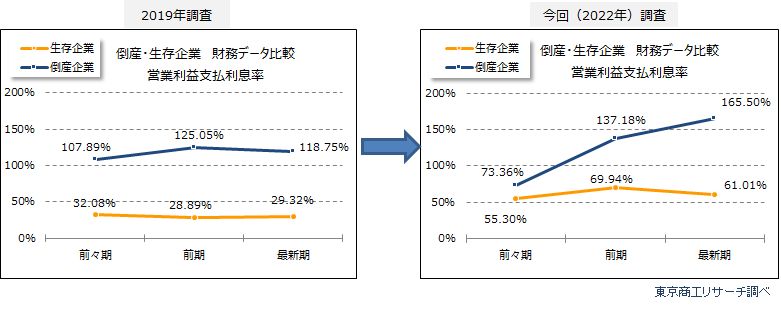

ある調査機関が倒産企業の財務状況を分析したところ、営業利益支払利息率(支払利息割引料÷営業利益)がコロナ禍前の2019年倒産企業では概ね横ばいで推移していた(前々期107.89%→前期125.05%→最新期118.75%)のに対し、2022年倒産企業では前々期73.36%→前期137.18%→最新期165.50%と上昇(前々期から最新期で2.2倍増)していたことが分かりました。

一方で生存企業を見ると、2022年調査では前々期55.30%から前期69.94%に上昇した後に最新期では61.01%に減少しています。

出典:(株)東京商工リサーチ,”倒産企業は約7割が債務超過、人件費の負担が重く圧し掛かる ~ 2022年「倒産企業の財務データ分析」調査 ~“

なぜ支払利息・借入金が過大になるのか

ではなぜ企業は返済に窮するほどの借入を、営業段階で黒字であっても赤字化してしまうほど利息を支払わなければならないほどの借入を、行ったのでしょうか?2つの要因が考えられます。

第1は、手厚い金融支援があったこと。政府は、コロナ禍で売上高が減少した企業を支援するためコロナ特別貸付やコロナ特別保証を創設、急激なキャッシュ不足による倒産から中小企業を守りました。中小企業向け貸出残高は2022年12月において民間金融機関が306.3兆円、日本公庫が19.8兆円、合計326.2兆円と、米サブプライムが猛威を振るった2007年第4四半期の260.9兆円をはるかに上回っており、今までにない手厚い支援がなされたと理解できます*。

もう1つの理由は「過大」との評価は結果論だということです。先ほどコロナ禍においては今までにない手厚い支援が行われたと言いました。だからといってこの時、金融機関(政府系金融機関、民間金融機関、信用保証協会)は、要望に闇雲に応じた訳ではありません。(一部の例外は除いて)企業の事業レベルが通常に戻っても返済できないほどの借入とならないよう、融資額は慎重に検討されました。

しかしコロナ禍が予想を超えて継続してしまい、ウクライナ・ロシア戦争という予想だにしなかった事態等も生じたおかげで売上・利益は回復しなかったので結果として、今の水準だと常識外れとも評される比率(営業利益支払利息率)になってしまったのです。

*参考:

(株)日本政策金融公庫総合研究所,”経済・金融データ集”,2023年3月号,P48”

中小企業庁,”2021年版 中小企業白書「第2節 新型コロナウイルス感染症が与えた影響と資金調達の動向」”

息切れに巻き込まれないようにする

コロナ禍を生き残るために思い切った借入をしたが売上が戻らず利益も細ってきた企業にとって、返済の開始が大きな負担となることは容易に理解できます。据置期間が経過して返済が始まる企業は2023年にも多数あると言われており、政府はコロナ借換保証を準備するなどの措置を行っていますが、息切れ倒産を有意に防止できるとみるのは楽観的に過ぎるとも言われています。

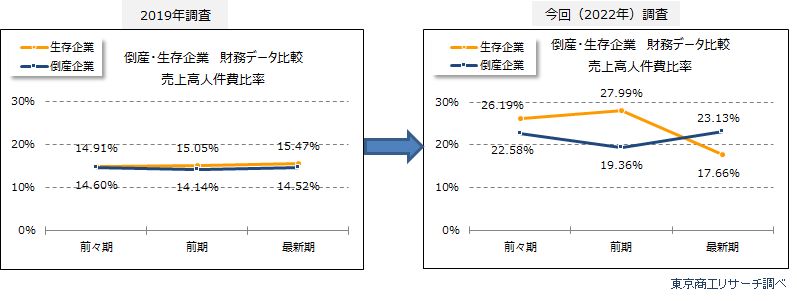

では、どのようにすれば息切れ倒産する企業に巻き込まれずに済むか?息切れ倒産する企業が全て同じとは言えませんが、売上高人件費比率(人件費÷売上高)について2022年と2019年を比較する統計から共通点が伺えます。

2019年の売上高人件費比率は、倒産企業は前々期14.60%→前期14.14%→最新期14.52%、生存企業は前々期14.91%→前期15.05%→最新期15.47%とほぼ同水準でした。一方で2022年調査では、倒産企業は前々期22.58%→前期19.36%→最新期23.13%と上昇していますが、生存企業は26.16%→前期27.99%→最新期17.66%と、一度は上昇するものの最新期では大きく減少しています。生存企業では前期以降に人員削減を進めたが、倒産企業ではその逆だったと分かります。

出典:(株)東京商工リサーチ,”倒産企業は約7割が債務超過、人件費の負担が重く圧し掛かる ~ 2022年「倒産企業の財務データ分析」調査 ~“

この現象から、息切れ倒産する企業は「問題の深刻さを深刻に認識せず、可能な事業改善措置を行っていない」可能性があると考えられます。売上は企業の意のままにコントロールするのは困難と考えられますが、人件費はコントロール可能です。

そこに手を付けていない企業が息切れ倒産に至る可能性が高いと考えらるので、例えば取引先企業について、売上・利益が顕著に減少しているとの実感がある(自社の当該取引先向け売上高が顕著に減少しており、それは競合に流れたのではなく当該取引先の売上高が減少したと考えられる)にも関わらず人員を整理していなかったり、コストのかかる営業スタイルを改めているとは思えない場合には、売掛金が焦げ付かない対策が必要かもしれません。

企業の状況を把握する

では、対策が必要か否かはどのように検証するか?当該企業の振る舞いをチェックできます。資金が足りなくなった企業は以下のような「今までとは違った動き」を行う場合が多いと言われています。

第1は、これまでとは違った支払スタイルです。借入返済のためキャッシュを確保しなければならなくなった企業は、今まで即金あるいは短期の掛払いであったにもかかわらず、支払時期を延長するよう依頼する場合があります。依頼もないまま支払いがなく照会するといろいろ理由を申し立て結局は支払時期の延長を依頼してくる先は、危険性がより高いと考える必要があるでしょう。

第2は、これまでとは違ったビジネススタイルです。キャッシュが不足する企業は資金を早期に確保するため、例えば今までは値引き販売はしなかったのに値引きに応じるようになる、あるいは値引きを提案しながら営業するようになる時があると言われています。「当社の製品を買ってくれた後、それをどのように再販売するのかは相手の勝手だ」と考えることなくチェックして、このような変化が生じていないか注意する必要があるでしょう。

第3は、社長の言動の変化です。今まで面談を申し込むとスケジュール調整に気易く応じてくれていたのに「他との調整があるので会えない」と言われることが多くなると、困難は覚悟で「金策に走っている」可能性があります。銀行や信用金庫・信用組合などであれば問題はありませんが、消費者金融等に頼るようになると金利の高さから破綻サイクルから抜け出すのは困難です。

その他「回収場面で、今まで長期の掛売に応じていたが短縮化するよう依頼するようになる」、「自社には土地勘が無いにもかかわらず、今話題の高収益ビジネスに手を出す」、「これまで一度もなかったのに『魅力的なビジネスを思いついたので出資して欲しい』などと提案するようになる」などの変化にも注意しましょう。

「そうは言うが、支払時期の延長申出以外の『危機に直面した場合でも問題を深刻に受け止めず放置する』、『ビジネススタイルの変更』、『社長の言動の変化』やその他の現象等は、察知するのも、それから『警戒が必要』との結論を導くのも難しい」とお感じになるかもしれません。このような場合には、企業の信用状況をチェックする信用調査会社を利用する方法もあります。

現在のような事業環境では、息切れ倒産に連鎖してしまうと我が社そのものも危うくしかねません。「もしかしたら危ない兆候かも」と察知したら放置せず、踏み込んだ情報収集を行って適時適正な判断に結び付けるのが賢明です。

[simple-author-box]