今回の記事では不動産登記簿謄本の取得方法から基本的な知識、与信管理における見るべきポイントまで、わかりやすくそして詳しく解説します。

不動産の登記簿謄本の取り方について知りたい方、見方がわからない方は必見です。

目次

不動産登記簿・不動産登記簿謄本とは

不動産登記簿とは、どの場所にどのような不動産があり、それらの不動産が誰のものであるかを示しているものです。不動産登記簿は対象の不動産が担保に入っていたりしないかを確認するうえでも重要なものです。

不動産登記簿謄本と不動産登記簿という二つの名称があります。どちらもよく似た意味で使われ、記載されている内容はほとんど同じです。

敢えて区別するのであれば、不動産登記簿とは「昭和63年以前の紙媒体による不動産の登記記録を保管したもの」であり、不動産登記簿謄本は「法務局が登記簿をそのまま全てコピーして保管したもの」です。

不動産登記簿謄本の取り方

不動産登記簿謄本の取得方法

不動産登記簿謄本は法務局で取得することができます。

現在はデータ化されているため、自分の最寄りの法務局に行けば全国の不動産登記簿謄本を取得することができます。つまり、北海道の法務局に行っても沖縄の不動産登記簿を手に入れることが可能です。

各法務局の場所は以下のリンクをご参照ください。

http://houmukyoku.moj.go.jp/homu/static/kakukyoku_index.html

取得方法は主に3種類

不動産の登記簿謄本を取得する方法として、「窓口申請」か「郵送申請」、「オンライン申請」の3種類があります。

下記の写真は申請書になります。

「窓口申請」や「郵送申請」はこちらの申請書を提出することになります。

窓口申請

窓口申請は実際に法務局の窓口に出向き、申請書を直接窓口に提出します。

法務局の開庁時間は平日の8:30~17:15です。

不動産の登記簿謄本の申請書は法務局に行けば置いてあり、収入印紙も法務局で購入することが出来るため、事前に準備をする手間がかかりません。

郵送申請

こちらの方法は、郵送で申請することができるため、平日仕事等で窓口へ直接出向くのが難しい方に向いています。

基本的には、窓口での申請方法と同じですが、登記簿謄本の申請書だけでなく合わせて収入印紙と郵送切手を貼付した返信用封筒を入れるのを忘れずにしましょう。収入印紙については郵便局で購入することも可能です。

オンライン申請

「登記・供託オンライン申請システム」で申請することができます。こちらはオンラインですが、利用時間が月曜日から金曜日までの8:30~21:00までとなっているため注意が必要です。また、「かんたん証明書請求」と「申請用総合ソフト」による2つの方法がありますが、「かんたん証明書請求」の場合は印鑑証明書の請求をすることができませんので、こちらも注意してください。

また、登記情報を閲覧したいだけなど、発行する必要がない場合には「登記情報提供サービス」を使って申請することが可能です。

こちらは登記情報をパソコンの画面上で確認することができる有料サービスです。しかし、登記事項証明書とは異なるため、証明文や公印等は付加されませんので、その点には注意してください。

不動産登記簿謄本を取得する際の手数料

不動産登記簿謄本の取得費用は1通600円です。土地と建物の両方が欲しいのであれば2通分の1200円が必要となります。

料金は現金払いではなく、収入印紙を申請用紙に貼って法務局に収めます。

不動産登記簿謄本を申請する前に

不動産の登記簿謄本を取得するためには、対象不動産の情報が必要になります。

ここでいう情報とは、建物なら「家屋番号」、土地なら「地番」を指します。これらは住所とは違うため知らない方も多いと思いますが、「家屋番号」や「地番」がわからなければ、不動産登記簿謄本を取得することはできません。

地番や家屋番号は、「登記権利証」や「固定資産税の納税通知書」に記載されています。また、不動産を購入した時の売買契約書などにも書かれていることがあるので確認してみましょう。

与信管理における不動産登記簿謄本の見るべきポイント

取得した不動産登記簿謄本の与信管理上での見るべきポイントは以下になります。

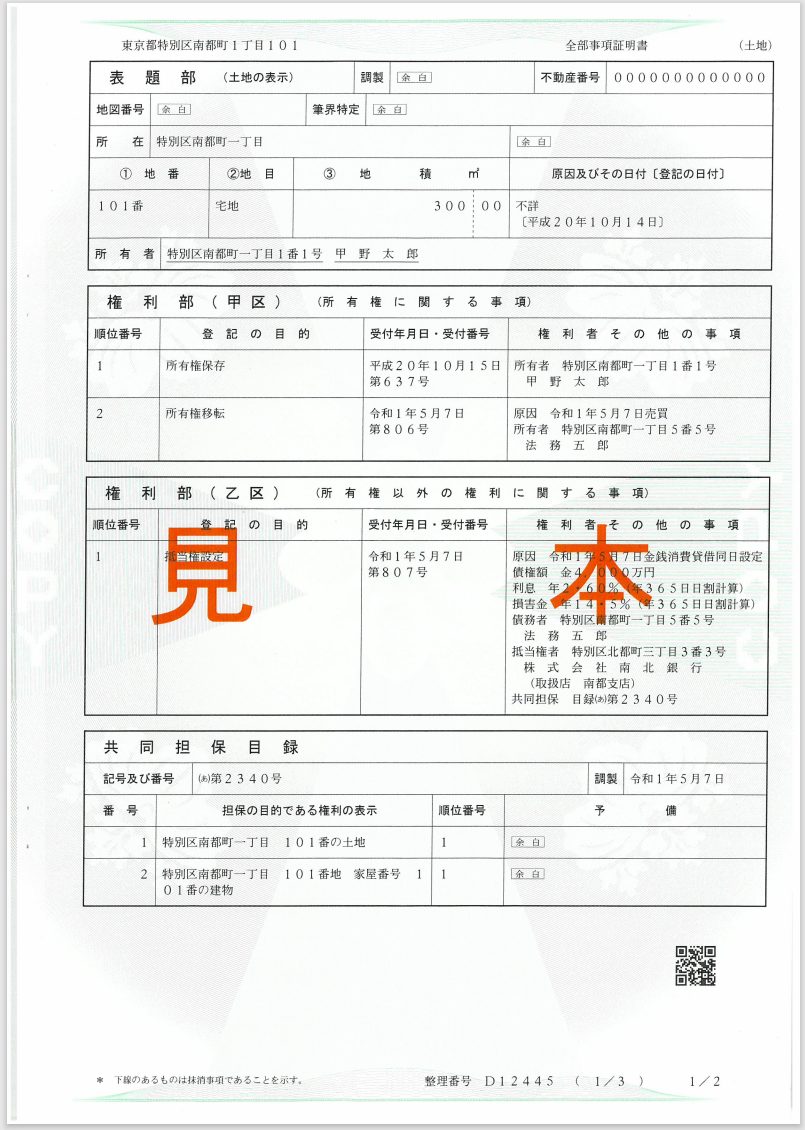

- 甲区

甲区の中に「差押え」「仮差押」「仮処分」が記載されていないか確認しましょう。

また、不動産の権利者の欄から、所有者が会社なのか、個人なのか関連会社なのかを確認しましょう。所有者をよく見てみると当人の家族背景が分かってくることもあります。もし第3者が所有者の場合はどのような関係なのかも確認するといいでしょう。 - 乙区

抵当権(不動産を担保にする権利)や根抵当権を設定している先を確認しましょう。銀行や信用金庫などであれば問題ありませんが、ノンバンクや債権回収会社(サービサー)、個人の場合は資金繰りが厳しい可能性があります。また、抵当権・根抵当権の登録や抹消も記録として残っています。そのため過去にどのような銀行が設定しており、現在も取引が行われているかも確認しましょう。多額の融資を受けていた銀行と取引がない場合はどのような理由でその銀行が手を引いたのか確認する必要が出てくるかもしれません。

※抵当権と根抵当権について

抵当権は一度きりの融資を受けるために設定されるものです。それに対し根抵当権は決められた極度額の範囲内であれば何度でも融資を受けることができるものです。 - 共同担保目録

「共同担保目録」とは債権の担保となっている不動産をまとめた一覧です。1つの不動産では担保価値が足りない場合、別の不動産も担保として設定することがあります。これらをまとめたものが「共同担保目録」です。「共同担保目録」を取得することで自社では把握しきれていない不動産を知ることができます。

引用元:法務省、「【参考1】 登記事項証明書(不動産登記)の見本(土地・PDF形式)」

アラームボックスからお知らせ

最後までお読みいただきまして、ありがとうございました。少しだけお知らせです。

自社に最適な「与信管理サービス」を知りたい方へ

当社では、オンラインデータを活用した与信管理サービス「アラームボックス」や、売掛金の保証サービス「アラームボックス ギャランティ」の運営を通じて、与信調査や審査、与信管理手法の向上に努めています。

ご興味あれば、お気軽に資料請求またはお問い合わせください。