「与信審査」は、取引先の情報を収集・分析した後、社内で一定の与信判断基準を設けて審査していく、与信管理において重要な業務になります。今回は、与信審査業務とはどのような流れで行うのか、評価基準である社内格付け表の作成方法について解説します。

取引先の調査方法については「与信調査とは?」で、各分析方法については「定性分析とは?」や「定量情報を分析する」で解説しているのでこちらをご確認ください。

目次

与信審査とは?

「与信審査」とは、取引先企業の支払い能力や信用状況を一定の基準に基づいて判定し、取引の可否や金額を判断することです。審査というと難しそうですが、簡単に言えば取引相手を信用して取引をするか?しないか?を判断することです。

掛取引をすると判断したとして、金額や商品がいくらでもよいわけではありません。金額○○○万円までは取引可、商品○○セットまでは取引可というように上限を決める必要があります。この上限のことを「与信限度額」や「与信枠」といい、取引先企業ごとに与信限度額や与信枠を設定していきます。

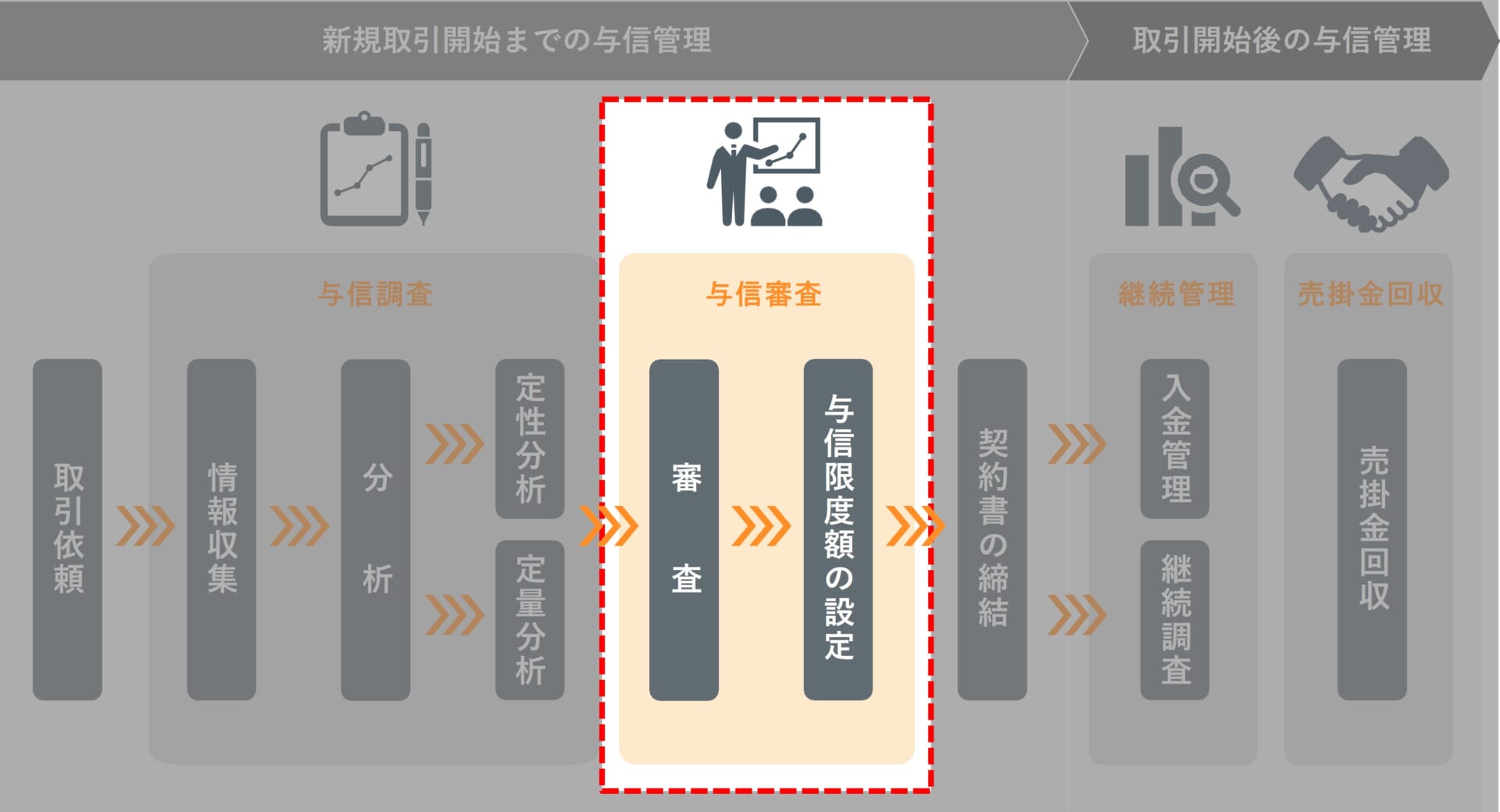

与信判断までの流れ

多くの企業では営業担当が基本情報の収集を行って稟議申請をし、与信審査を行う管理担当が追加情報を収集し、分析を行い、決裁者が与信判断を行います。与信審査を正確に行うために、まずは取引先企業の情報収集である与信調査業務と、収集した情報を定性面や定量面で分析する業務を、前段階できちんと行うことが大切です。

また、予め与信審査を行うための評価基準である「社内格付け表」を作成しておくと、判断がスムーズに行えます。取引先企業の情報収集と分析の結果を社内格付け表に当てはめると、当該企業の評価である格付けや与信限度額(与信枠)が決まります。

社内格付け表(評価基準)について

社内格付け表(評価基準)の必要性

取引先の評価を会社全体で運用するのは難しい業務です。そこで社内格付け表を作成し、取引先の信用力を明確に比較できるようします。社内格付け表を作成することで、リスクを一目で把握できるようになり、リスク度に応じた取引先の管理ができるようになります。

また、統一の基準が設けられていることで社内の混乱を防ぎ、部門間で共通の認識を持つことができるようになります。

社内格付け表(評価基準)の作成方法と運用方法

ではどのように社内格付け表を作成すればいいのでしょうか?

まずは以下のように取引先の簡易的な分類を作成し、統一的な基準を作ります。

★★★★★ ・・・万全 | 支払能力が非常に高く、取引に支障が無い状態

★★★★☆ ・・・安全 | 支払能力が高く、通常取引に支障が無い状態

★★★☆☆ ・・・通常 | 現状支払能力には問題無いが、継続モニタリングが必要な状態

★★☆☆☆ ・・・不安 | 支払能力に不安が有り、将来、未回収が発生する恐れが有る状態

★☆☆☆☆ ・・・危険 | 支払能力に懸念が有り、未回収が発生する可能性が高い状態

これらの基準をベースに与信調査で収集した情報と、自社で分析した定性・定量情報の結果を当てはめていきます。

定性分析、定量分析の結果に対する評価のつけ方の例は以下のようなものがあります。

・評価を下げる定性分析の例

| 評価を下げる定性分析の例 |

|---|

|

・評価を下げる定量分析の例

| 評価を下げる定量分析の例 |

|---|

|

これらの評価基準をもとに自社の取引額に応じた与信限度額を決めていきます。与信限度額の決め方については次回の記事「与信限度額とは?」をご確認ください。

以上の内容をまとめた表が以下になります。このような評価方法を確立し、社内体制を統一化させていきましょう

| 社内格付 | リスク程度 | 定性分析 | 定量分析 | 与信限度額例 |

| ★★★★★ | 万全 | 良好

↕ 懸念有り |

良好

↕ 懸念有り |

5,000万円 |

| ★★★★☆ | 安全 | 2,000万円 | ||

| ★★★☆☆ | 通常 | 500万円 | ||

| ★★☆☆☆ | 不安 | 200万円 | ||

| ★☆☆☆☆ | 危険 | 20万円 |

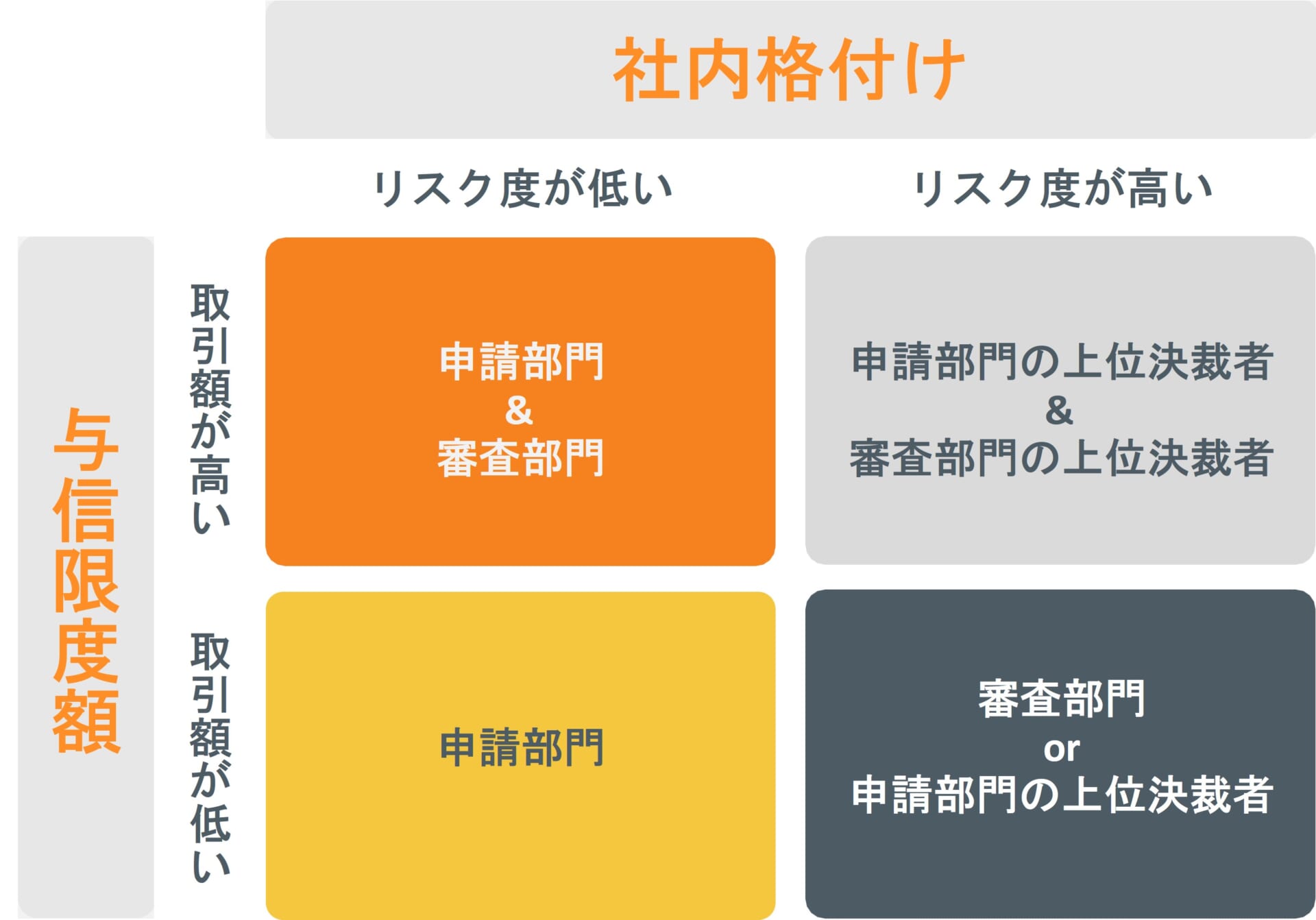

与信審査の意思決定に関わる組織

多くの企業において、与信審査は1つの部門だけで完結しません。取引先との取引開始を申請する部門、取引判断の審査をする部門、申請部門と審査部門の情報をもとに実際に取引するか、いくらの取引額までにするかを承認する決裁者の3つに分けられます。

各部門の特徴

・申請部門

取引を開始したい旨を審査部門に申請する部門のことで、取引に至る経緯や取引内容、取引先の状況をまとめて報告します。

営業担当や営業事務担当者が担う場合が多いです。

・審査部門

取引開始希望の依頼が入った場合に取引してもいいかを判断するための部門のことで。申請部門からもたらされる情報だけでなく、外部調査会社等からの追加情報も集め、総合的に判断していきます。

部門の名称は与信審査部、管理部、経理部、法務部など会社の規模や業態によって異なります。

・決裁者

申請部門からの情報と審査部門からの情報をもとに実際に取引を行うか、どこまでの範囲で行うかを判断します。

審査部門の役職者が決裁を行うケースが多いです。取引のリスクが上がるにつれて役職の高い担当が決裁を行うようにします。

部門間連携の例

また、取引額や企業評価レベルによって関わる部門を精査し、効率化を図っていきます。

以下では取引の額やリスクに応じた例をご紹介します。

少額取引の場合

取引額も小さく貸し倒れが起きた場合でも大きな影響がないと判断される取引です。このような取引については手続きを簡素化し、営業責任者などの申請部門の中で完結させると取引がスムーズです。審査や決裁にかける費用、時間、人手を抑え、スムーズな取引を行うことができます。ただし、懸念のある取引先などは審査部門に相談できるようにしましょう。

取引額は大きいものの企業評価レベルが高い場合

名前の通っている大手上場企業で、営業が対応した限りでも大きな問題が見受けられない先については、営業などの申請部門で完結させることも一つの手でしょう。ただし、万が一貸し倒れが起きた場合の会社に与える影響の大きさを加味し、審査部門も対応するべきか、社内での基準は決めておきましょう。

高リスクでかつ会社に与える影響も大きい場合

営業部門と審査部門がかかわることはもちろんのこと、決裁者を取締役や社長、取締役会にするなど、慎重に判断できるようにしましょう。

与信審査の部門間連携マトリクス

与信管理の専門家である与信管理士からのワンポイントアドバイス

与信審査において絶対的な決まりはありません。自社の取引形態をもとに柔軟な対応が必要になります。

特に重要なポイントは、新規顧客で内情を知らないからといって評価を厳しくしすぎないことです。判断が難しい場合でも小さく取引を始めるなどして実績を見るのも大切です。与信管理の目的は「企業の売上・利益の最大化」であり、リスクを抑えすぎてもダメなのが、与信審査の難しいところです。

また、売り上げを上げたい営業部門と、申請されてきた取引先を判断する審査部門ではたびたび意見の対立が起こります。対立が深刻になると、営業から大切な情報が上がってこない、審査側も厳しい視点となり売り上げが上がらないなど、会社にとっては悪影響ばかりです。対立するのではなく適切な意見交換ができるように社内体制を確立しましょう。

まとめ

与信管理において重要なプロセスである与信審査の具体的な流れや、格付け表の作り方を解説しました。一例として挙げているためこの格付け表をもとに自社にあった与信審査のプロセスを確立しましょう。

次回は「与信限度額」についてです。

※当ブログ記事はリンクフリーです。記事を引用または参考とした場合、出典元として「アラームボックスブログ」の記載および「対象記事URLへのリンク」貼付をお願いします。